阳光消金2024年净利润暴跌66%,百万罚单暴露风控短板

摘要:

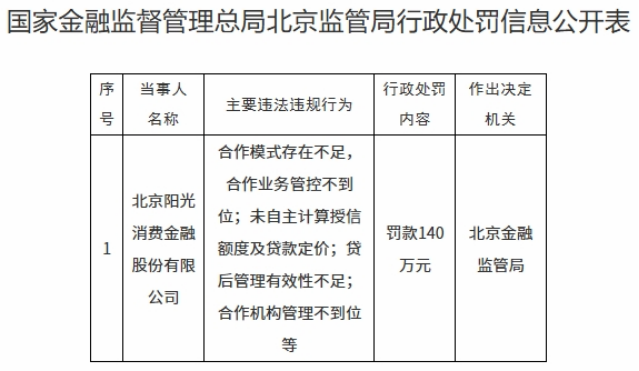

证券之星 赵子祥5月30日,国家金融监督管理总局北京监管局发布行政处罚信息,北京阳光消费金融股份有限公司(以下简称 “阳光消金”)因多项违法违规行为,被处以140万元罚款。这一罚单...

摘要:

证券之星 赵子祥5月30日,国家金融监督管理总局北京监管局发布行政处罚信息,北京阳光消费金融股份有限公司(以下简称 “阳光消金”)因多项违法违规行为,被处以140万元罚款。这一罚单... 证券之星 赵子祥

5月30日,国家金融监督管理总局北京监管局发布行政处罚信息,北京阳光消费金融股份有限公司(以下简称 “阳光消金”)因多项违法违规行为,被处以140万元罚款。这一罚单犹如一记重锤,将公司的合规问题公之于众。

而这仅仅是阳光消金面临困境的一面,近年来,消费金融行业已迎来监管多例罚单,行业强监管态势愈发明显,且行业正面临着市场竞争加剧、信用风险攀升的局面。在这样的大环境下,阳光消金2024年年报数据更是不容乐观,公司净利润骤降超六成,总资产也出现缩水,业绩表现明显逊于可比同行。

“百万罚单”暴露合规隐患

罚单显示,阳光消金此次被罚涉及的原因主要包括“合作模式存在不足,合作业务管控不到位;未自主计算授信额度及贷款定价;贷后管理有效性不足;合作机构管理不到位”等。这些违规行为反映出公司在业务运营的多个关键环节存在严重漏洞。

从违规违法行为来看,合作模式不足和合作业务管控不到位在消费金融行业并非个例,根据北京商报报道,2024年,因上述违规事项领到罚单的消费金融机构就有5家,涉及中信消费金融、兴业消费金融、中银消费金融等,且处罚金额多在百万元以上。

证券之星注意到,2024年7月,兴业消费金融因未按规定及时终止与存在严重违法违规行为的第三方机构合作、合作机构管理不审慎等原因被罚170万元;2024年6月,中信消费金融因合作机制与合作模式存在不足、合作业务管控不到位等原因被罚120万元;2024年2月,河南中原消费金融因对合作机构管理不审慎等原因被罚160万元。

事实上,部分公司为了追求业务规模的快速扩张,盲目与各类机构开展合作,却忽视了对合作过程的监督与管理。一旦合作机构出现问题,消费金融公司往往会受到牵连。例如,一些合作机构可能为了自身利益,在客户推荐、资料审核等环节放松标准,导致消费金融公司面临更高的信用风险。

此外,“未自主计算授信额度及贷款定价”这一违规行为更是触及了行业的核心风险点。授信额度和贷款定价是消费金融业务的关键环节,直接关系到公司的资产质量和盈利能力。如果不能自主、科学地进行计算,而是依赖外部机构或者采用不规范的方式,很容易出现授信过度或者定价不合理的情况。这不仅会增加不良贷款的发生率,还可能引发不公平竞争等问题,损害消费者的利益。

贷后管理的有效性不足也是一大隐患。消费金融业务的风险具有一定的滞后性,贷后管理是及时发现风险、控制风险的重要手段。

如果在贷后管理过程中,不能及时跟踪客户的还款情况、资金使用情况,不能对潜在的风险进行预警和处置,那么一旦客户出现违约,公司将很难及时采取措施减少损失。从阳光消金的罚单可以看出,其在贷后管理方面可能存在人员配备不足、管理流程不规范、技术手段落后等问题。

事件最新进展显示,6月4日,阳光消费金融方面向北京商报回应表示,阳光消费金融完全接受国家金融监督管理总局北京监管局的处罚决定。公司高度重视此次监管检查整改工作,在检查开始后立即启动整改工作,坚持立查立改,边查边改。截至目前,大部分整改工作已完成。

去年净利润骤降超6成,业绩下滑趋势严峻

公开资料显示,阳光消金2020年8月成立,是第27家持牌消费金融公司,注册资本10亿,从事个人消费贷款相关业务。其由光大银行(持股 60%)、中青旅控股、王道商业银行共同出资设立。光大银行作为控股股东,为阳光消金提供资金、客户资源及风控经验等支持。

根据光大银行2024年年报,阳光消金2024年度实现净利润0.58亿元,较2023年的1.71亿元同比下跌66.08%。这一数据的大幅下滑,反映出公司在盈利能力方面面临着巨大的挑战。

近年来,随着消费金融市场的不断发展,越来越多的机构进入该领域,市场竞争日益激烈。银行、互联网金融平台等都在争夺消费金融市场份额,企业如果在产品创新、客户获取、成本控制等方面如果不能形成优势,就很难在竞争中脱颖而出。

一些大型银行凭借其强大的品牌影响力、广泛的客户基础和丰富的金融产品,能够以更低的成本获取客户,提供更具竞争力的贷款利率。而一些互联网金融平台则利用其大数据、人工智能等技术优势,在客户画像、风险评估等方面做得更加精准,吸引了大量年轻、互联网化程度高的客户群体。

证券之星注意到,此外,截至2024年末,公司总资产为97.83亿元,这意味着较2023年的116.77亿元缩水了16.22%,事实上这已经是公司连续第二年出现总资产下滑了,而在净资产方面,2024年该公司净资产为13.17亿元,同比微降0.15%。

与同行业其他公司相比,阳光消金的业绩表现也处于劣势。在已公布业绩的消费金融公司中,部分公司实现了净利润的增长,如中邮消金2024年净利润同比增幅达54.02%,宁银消金净利润同比增长50.17%。而一些头部机构虽然也面临业绩压力,但总体表现仍优于阳光消金。招联消金2024年净利润虽同比下滑16.22%,但净利润规模仍达到30.16亿元。

阳光消金面临着内外部诸多挑战,此次被罚以及业绩的大幅下滑,不仅给公司自身敲响了警钟,也为整个消费金融行业提供了警示。在行业快速发展的同时,合规经营和风险管理永远是重中之重。只有坚守合规底线,不断提升自身的业务能力和管理水平,消费金融公司才能实现可持续发展。(本文首发证券之星,作者|赵子祥)